Erst Corona, dann gestörte Lieferketten und Chipmangel, schließlich auch noch eine hohe Verbraucherinflation und stark steigende Erzeugerpreise – diese Themen beherrschten das Börsenjahr 2021. Es herrschte viel Panik und Wirrwarr, aber für die deutschen Aktien war 2021 schlussendlich sogar ein knapp überdurchschnittliches Jahr.

Das Jahr 2022 wird bislang sehr vom Abgabedruck dominiert. Da die US-Notenbank und auch die EZB zudem inzwischen den Fluss von billigem Geld immer mehr erschweren und der Krieg in der Ukraine sich immer deutlicher auf die Wirtschaft und die Preisentwicklung auswirkt, sind neue Rekorde bei den deutschen Aktienindizes nicht zu erwarten.

Das bedeutet aber nicht, dass Sie als Anleger keine Rendite mit dem Kauf deutscher Aktien erzielen können. Sie müssen nur länger suchen. Vor allem abseits vom DAX lassen sich zahlreiche deutsche Aktien finden, die ein großes Potenzial auf langfristig steigende Kurse und satte Gewinne aufweisen. Dabei sollten Sie sich auf Unternehmen und Branchen fokussieren, die mit guten Perspektiven glänzen oder in einem Aufwärtstrend laufen.

Deutsche Aktien sind dabei bei Anlegern aus Deutschland grundsätzlich sehr beliebt. Dies dokumentiert eine aktuelle Rangliste der Lieblingsaktien deutscher Anleger. Das sind aktuell die Top-Aktien in deutschen Depots:

Die von der Online-Broker Consorsbank erstellte Rangliste der beliebtesten Aktien deutscher Unternehmen in den Portfolios hiesiger Anleger zeigt hier deutlich auf, dass sich die Anleger vornehmlich auf die so bezeichneten Bluechips fokussieren. Insgesamt bei sieben der zehn Titel handelt es sich um umsatzstarke Aktien großer Unternehmen aus dem deutschen Leitindex. Das kann sich gleich aus mehreren Gründen negativ auf Ihren Anlage-Erfolg auswirken. Dies sind die Gründe im Einzelnen:

Ein Blick hinter die Kulissen macht deutlich, dass die Namen der Unternehmen es sind, die für Furore und Euphorie sorgen. Denn nicht bei allen hier aufgeführten Bluechips aus Deutschland kann die tatsächliche Performance mit dem Renommee mithalten. Beispiel Allianz: Auf den ersten Blick konnten Anleger in den vergangenen zehn Jahren eine Kursrendite von fünf Prozent erzielen. Das ist nicht viel, aber immerhin noch im Plusbereich.

Aber beim Blick auf den Kursverlauf fällt auf, dass die historischen Tops mehr als zwei Jahrzehnte zurückliegen. So stammt das letzte Allzeithoch aus dem Jahr 2000 (Kurswert von 377,27 am 28. April). Damit liegt die Allianz-Aktie mit ihrem aktuellen Kurs von 168,85 Euro um 208,42 Euro unter der damaligen Höchstmarke. Und Hoffnung auf eine schnelle Besserung ist auch nicht in Sicht.

Gleiches gilt für den deutschen Chemie-Riesen BASF. Das Unternehmen weist auf die letzten zehn Jahre bezogen ein jährliches Minus von fünf Prozent auf. Dabei ging es für die Aktie ständig auf und ab. Die letzte Höchstmarke von einem Kurs knapp unter der 100 Euro Grenze ist beim aktuellen Kurs von 41,30 Euro zudem weit entfernt.

Auch Siemens tritt eigentlich seit 2000 auf der Stelle. In den vergangenen zehn Jahren erzielten Anleger gerade einmal eine äußerst magere Kursrendite von durchschnittlich drei Prozent. Ganz hart trifft es Anleger, die im Jahr 2000 in die gehypten Telekom-Aktien investiert haben. Das Minus beläuft sich hier aktuell auf rund 80 Prozent!

Trotzdem können Sie natürlich deutsche Aktien kaufen. Auch bei den zuvor genannten Titeln handelt es sich ja nicht um absolute Flops, die Ihnen hohe Verluste bescheren. Allerdings sind die Gewinne für eine langfristige Geldanlage schon sehr dürftig. Auf die Blue Chips bezogen, nimmt SAP dabei eine Sonderstellung ein. Denn die Aktie liefert mitunter eine Performance wie ein echter Champion. Seit 2009 legte die Aktie ständig zu, auch wenn es bereits seit Januar gerade erst einmal wieder stark abwärts geht. Hier muss die Entwicklung abgewartet werden, ob sich der gebrochene Aufwärtstrend in Tiefstwerten manifestiert.

Wenn Sie deutsche Aktien kaufen möchten, sollten Sie auf jeden Fall auch fernab der Blue Chips und vom DAX Jagd auf gute Aktien von deutschen Unternehmen machen. Interessante Kandidaten sind zum Beispiel Aurubis (MDAX), Verbio (TecDAX) sowie Secunet Security (SDAX).

Diese drei deutschen Unternehmensaktien überzeugen im Hinblick auf Wachstum, Umsatzzahlen und der langfristigen Entwicklung innerhalb der letzten zehn Jahre.

Für die Anleger, die keine moralischen Bedenken haben, könnte auch ein Investment in die Aktie von Rheinmetall (MDAX) eine gute Investition bedeuten. Das langfristige Kursziel liegt bei rund 200 Euro. Bei dem aktuellen Kurs von unter 150 Euro gibt es hier reichlich Gewinnpotenzial.

Aktuell sieht die Situation an den Aktienmärkten und der Börse eher durchwachsen aus: Der Krieg in der Ukraine, steigende Leitzinsen, die nicht abnehmen wollende Inflationsrate, steigende Leitzinsen sowie die als Drohszenario lauernde Rezession drücken nachhaltig auf die Kurse. Davon sind natürlich auch die Aktien von deutschen Unternehmen betroffen.

Aber ist das wirklich so bedeutend für die eigene Aktienstrategie und die persönliche Vorgehensweise? Für spekulativ und kurzfristig denkende bzw. handelnde Trader mit Sicherheit, aber bei langfristigen Strategien und Zielen eigentlich weniger. Denn hier greifen andere Faktoren und Aspekte.

Das lässt sich ausgezeichnet am Beispiel der drei deutschen Unternehmen Aixtron, Atoss und Zalando belegen. Denn bei diesen Unternehmen sind die langfristigen Wachstumstreiber nach wie vor intakt. Viele nationale und auch internationale Experten bescheinigen diesen Unternehmen aus Deutschland hohe Potenziale und trauen ihnen innerhalb der nächsten zehn bis 20 Jahren jeweils eine Vervielfachung des aktuellen Aktienkurses zu. Wir fassen die Fakten im Folgenden für Sie zusammen.

Hierbei handelt es sich um ein börsennotiertes Unternehmen mit Sitz in Herzogenrath (NRW). Das Unternehmen stellt hauptsächlich verschiedene Ausführungen von CVD-Anlagen her. Solche Anlagen stellen die Basis für die Fertigung von Bauelementen und Ausstattungsteilen für elektronische und optoelektronische Anwendungen dar. Organische Halbleiter sowie die so bezeichneten III-V-Verbindungshalbleiter spielen als Komponenten dabei eine extrem wichtige Rolle.

Marktanteil in den primären Geschäftsfeldern konnte deutlich gesteigert werden

Aixtron (WKN: A0WMPJ) fungiert diesbezüglich als Marktführer bei Depositionsanlagen für die weltweite Halbleiterindustrie. Ebenso gut aufgestellt präsentiert sich das Unternehmen aus NRW im stetig wachsenden Segment rund um den Maschinen- und Anlagenbau für die Metallorganische Gasphasenabscheidung. Aixtron SE entwickelt und baut hier Anlagen bzw. Maschinen, mit denen auf Halbleiter-Wafer ultradünne Schichten aufgetragen werden können. Das wiederum stellt eine wesentliche Voraussetzung für die Fertigung von Transistoren, Solarzellen oder auch LEDs dar. Der Marktanteil von Aixtron SE liegt in diesem Bereich sogar bei rund 75 Prozent. Das bedeutet eine Steigerung gegenüber 2019 von über 27 Prozent.

Aixtron SE: Genug Potenzial für den großen Aufschwung ist vorhanden

Besonders interessant wird die Aktie von Aixtron SE beim Blick auf das Marktgeschehen und die Entwicklung hin zu einer immer mehr digitalisierten Welt. Dieses Segment kann durchaus als Mega-Trend bezeichnet werden. Aixtron SE ist hier nicht nur aktuell ganz weit vorne, sondern wird auch in der Zukunft eine führende Rolle einnehmen. Dafür spricht alleine schon der permanent hohe Forschungs- und Entwicklungsaufwand, den das Unternehmen betreibt. Hinzu kommt, dass die Marktkapitalisierung aktuell bei knapp unter drei Milliarden Euro liegt. Da ist noch sehr viel Spielraum vorhanden, um eine Vervielfachung des Aktien- bzw. Kurswerts zu realisieren.

Aus diesen Gründen kann sich jetzt ein Einstieg als Volltreffer erweisen

Aktuell ist ein guter Zeitpunkt für den Einstieg vorhanden. Nicht zuletzt aufgrund des Technologiestreits zwischen China und der USA schwächelt die Aktie aktuell ein wenig (Stand: 1. September 2022) und ist bereits für knapp unter 23 Euro an der Börse zu haben. Und auch der KGV von 26 lässt Fantasie nach oben durchblicken und rechtfertigt den momentanen Preis. Ein Investment in die Aktie des deutschen Unternehmens aus Herzogenrath ergibt also durchaus Sinn.

Allerdings nur dann, wenn Sie eine langfristige Anlagestrategie favorisieren. Dann ist die Chance sehr hoch, dass die eigenen Wachstumstreiber das Unternehmen weiter nach oben katapultieren und gleichzeitig die weltweite Nachfrage nach Halbleitern und Mikrochips weiter stark zunimmt. Das ist der Nährboden, um in den nächsten Jahrzehnten die Früchte dann auch tatsächlich zu ernten.

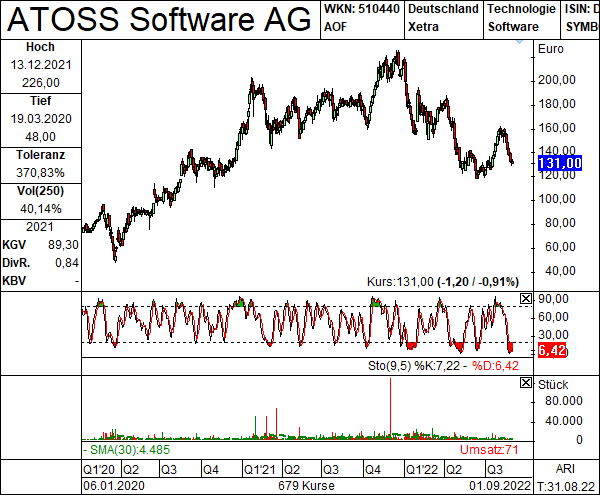

Geht es um Personalmanagement-Software und insbesondere den Schwerpunkt Workface Management, gilt die Atoss Software AG als gründergeführtes Unternehmen aus Deutschland längst zu den weltweit wichtigsten Ansprechpartnern. Quer über alle Kontinente nutzen mehr als 12.000 Kunden aus dem gewerblichen Bereich in über 22 Ländern die Programme der Atoss Software AG. Besonders gefragt sind die Programme, die sich mit der Arbeitszeiterfassung, KI-gestützte Schichtplanung, digitalen Urlaubsplanung und HR-Datenanlayse befassen.

In der DACH-Region hat sich das in München ansässige und 1987 gegründete Unternehmen längst als Marktführer etabliert. In den vergangenen Jahren steigerte das Software-Unternehmen seinen Umsatz in Deutschland, Österreich und der Schweiz pro Jahr um durchschnittlich elf Prozent - und das seit insgesamt zehn Jahren in Folge.

Noch stärker gestiegen ist das EBIT mit insgesamt 14 Prozent. Das so bezeichnete EBIT wird als spezielle betriebswirtschaftliche Kennzahl genutzt, um den operativen Gewinn im Hinblick auf den Leistungsbereich einer Organisation in einem bestimmten Zeitraum darzustellen. Geläufig sind diesbezüglich auch Bezeichnungen wie Operating Income, Operating Profit oder vor allem Betriebsergebnis.

Auch bezeichnend für die aktuelle Erfolgsstory: Trotz der allgemeinen weltwirtschaftlichen Probleme im vergangenen Quartal wuchs der Gesamtumsatz der Atoss Software AG um starke 13 Prozent. Als kleiner Wermutstropfen fiel der EBIT zeitgleich um rund zwei Prozent, aber auf das Gesamtjahr bezogen, ist davon auszugehen, dass auch dieses Ergebnis unverändert steigen wird.

Darum kann sich ein Investment als äußerst lohnenswert entpuppen

Und jetzt hat sich eine Situation entwickelt, die auch kleine Privatanleger zum Einsteigen in die Aktien des deutschen Unternehmens aus Bayern bewegen kann. Denn der Aktienkurs fällt bereits seit Jahresbeginn in teilweise drastischer Form. Zwischenzeitlich sackte der Kurs um bis zu 45 Prozent ein. Aktuell (Stand: 1. September 2922) rangiert der Kurs bei mageren 128,60 im Vergleich zum 52-Wochen-Hoch von 226 Euro.

Der KGV steht momentan immer noch bei knapp 53, während die Marktkapitalisierung die eine Milliarde-Marke sogar bereits nach oben durchbrochen hat. Aus langfristiger Perspektive betrachtet, stimmen bei der Atoss Software AG die Voraussetzungen für prägnante Kursgewinne. Gerade die aktuellen Wachstumsraten in zweistelliger Höhe lassen auf viel Potenzial schließen. Zumal Sie davon ausgehen können, dass sich auch der Markt selbst als Triebfeder für Wachstum in Szene setzt.

Die Digitalisierung und der Fachkräftemangel als zusätzliche Triebfedern für Wachstum

Besonders viel Rückenwind in diesem Zusammenhang erhält das Münchner Software-Unternehmen, insbesondere von der immer weiter voranschreitenden Digitalisierung der Arbeitswelt, den kontinuierlich komplexer werdenden Wertschöpfungsprozessen sowie nicht zuletzt von dem mit der Zeit immer deutlicher ins Rampenlicht rutschenden Fachkräftemangel. All diese Faktoren machen starke Software-Lösungen in der Zukunft unverzichtbar und besonders wertvoll für eine erfolgreiche Geschäftstätigkeit. Hiervon werden die Atoss Software AG und damit auch der Aktienkurs nachhaltig profitieren.

Der börsennotierte Versandhändler Zalando SE (WKN: ZAL111) mit Sitz in der deutschen Hauptstadt Berlin hat sich seit der Gründung im Jahr 2008 durch David Schneider und Robert Gentz ein hervorragendes Standing erarbeitet. Die Kernkompetenzen sind der Versandhandel von Schuhen, Modeartikeln und Kosmetik. Mittlerweile weist das deutsche Unternehmen über 50 Millionen aktive Kunden in insgesamt rund 25 europäischen Märkten auf.

Dabei konzentriert sich Zalando auf gleich mehrere Geschäftsfelder und hat sich so die Basis geschaffen, um von mehreren Einnahmequellen zu partizipieren. Die Bandbreite an Geschäftsfeldern reicht diesbezüglich vom Online-Shop, spezifischen Eigenmarke über Outlets in zwölf deutschen Städten und den Shopping-Club Zalando Lounge bis hin zu Marketing- und Logistik-Angeboten für Händler sowie den Beratungsservice Zalon. Erwähnenswert ist hier auch das selbst entwickelte Programm Connected Retail, das die eigene Mode-Plattform mit rund 7.000 Geschäften des stationären Einzelhandels verknüpft bzw. verbindet. Der Lohn für die Mühen: Zalando ist längst zum größten Online-Modehändler in Europa aufgestiegen.

Die Corona-Krise wirkte für den Online-Versandhändler als echter Booster

Alle relevanten Voraussetzungen stimmen also schon einmal. Die hohe Zahl von 17.000 Mitarbeitern und ein Umsatz von 10,4 Milliarden Euro im Jahr 2021 belegen dies eindrucksvoll. Was bei diesen Voraussetzungen und diesen Zahlen aktuell aber eigentlich überhaupt nicht stimmt, ist der Aktienkurs. Dieser liegt mit 22,14 Euro (Stand: 1. September 2022) jetzt sogar deutlich unter den Tiefstständen während der Corona-Krise. Das lässt sich aber erklären.

Denn Zalando hat gerade im Rahmen der Corona-Krise einen starken Boost erhalten, da die Einkaufsmöglichkeiten im Einzelhandel vor Ort stark eingeschränkt war. Viele klassische Kunden des stationären Einzelhandels verlegten ihre Einkäufe daher notgedrungen auf Onlineshops. Dieser Vorgang wird durch den sprunghaften Anstieg der aktiven Kunden dokumentiert. So lag die Zahl der aktiven Nutzer bzw. Kunden um 53 Prozent höher als noch vor zwei Jahren.

Inzwischen ist aber auch wieder ein unbelasteter Einkauf im stationären Handel möglich. Das merkt auch Zalando: Der Umsatz schrumpfte im letzten Quartal um ein Prozent gegenüber dem gleichen Vorjahreszeitraum. Das Wachstum schwächt sich also spürbar ab. Trotzdem generiert Zalando immer noch einen Umsatz, der 45 Prozent über dem Umsatz von 2020 liegt.

Die aktuell leicht unterbewertete Aktie ist aktuell ein Investment wert

Für einen Preis von rund 23 Euro pro Aktie kann sich ein Investment in die Aktien des deutschen Unternehmens als lukrativer Schachzug entpuppen. Dafür spricht auch der KGV von rund 24. Denn dieser suggeriert zumindest unterschwellig, dass die Aktie leicht unterbewertet und daher durchaus preiswert ist. Angesichts der Wachstumserwartungen in der Zukunft hat Zalando daher das Potenzial für eine Vervielfachung.

So soll der Umsatz im Gesamtjahr 2022 am Ende um zwölf Prozent wachsen. Bis 2025 prognostizieren die Analysten und Marktexperten sogar ein durchschnittliches Umsatzwachstum von jährlich 18 Prozent. Dieses Wachstum ist Zalando durchaus zuzutrauen. Und noch mehr: Denn der mit einer Marktkapitalisierung von über fünf Milliarden US-Dollar hoch kapitalisierte Titel wird von seinem enormen Wachstumspotenzial immer weiter und noch stärker als jetzt profitieren.

Zum einen liegt das am Status der Marke an sich, der Unternehmensgröße und dem Plattformgeschäft. Zum anderen wird der Online-Handel selbst noch weiter anwachsen. Und genau das stellt für Zalando einen zusätzlichen Trumpf dar.

Risikohinweise / Haftungsausschluss

Das könnte Sie auch interessieren: